关于公益性捐赠税前扣除的说明

《企业所得税法》第九条规定:

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

《企业所得税法实施条例》第五十一条规定:

企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

企业向具有公益性捐赠税前扣除资格的公益性社会团体作出公益性捐赠,应当向该团体索取由财政部或省、自治区、直辖市财政部门印制的并加盖印章的公益性捐赠票据。

公益性捐赠税前扣除的前提

公益性捐赠支出(在《企业所得税法实施条例》中已说明)

公益性社会团体(应当具有公益性捐赠税前扣除资格)

公益性捐赠票据(捐赠后若取得普通税务发票是无法进行税前扣除)

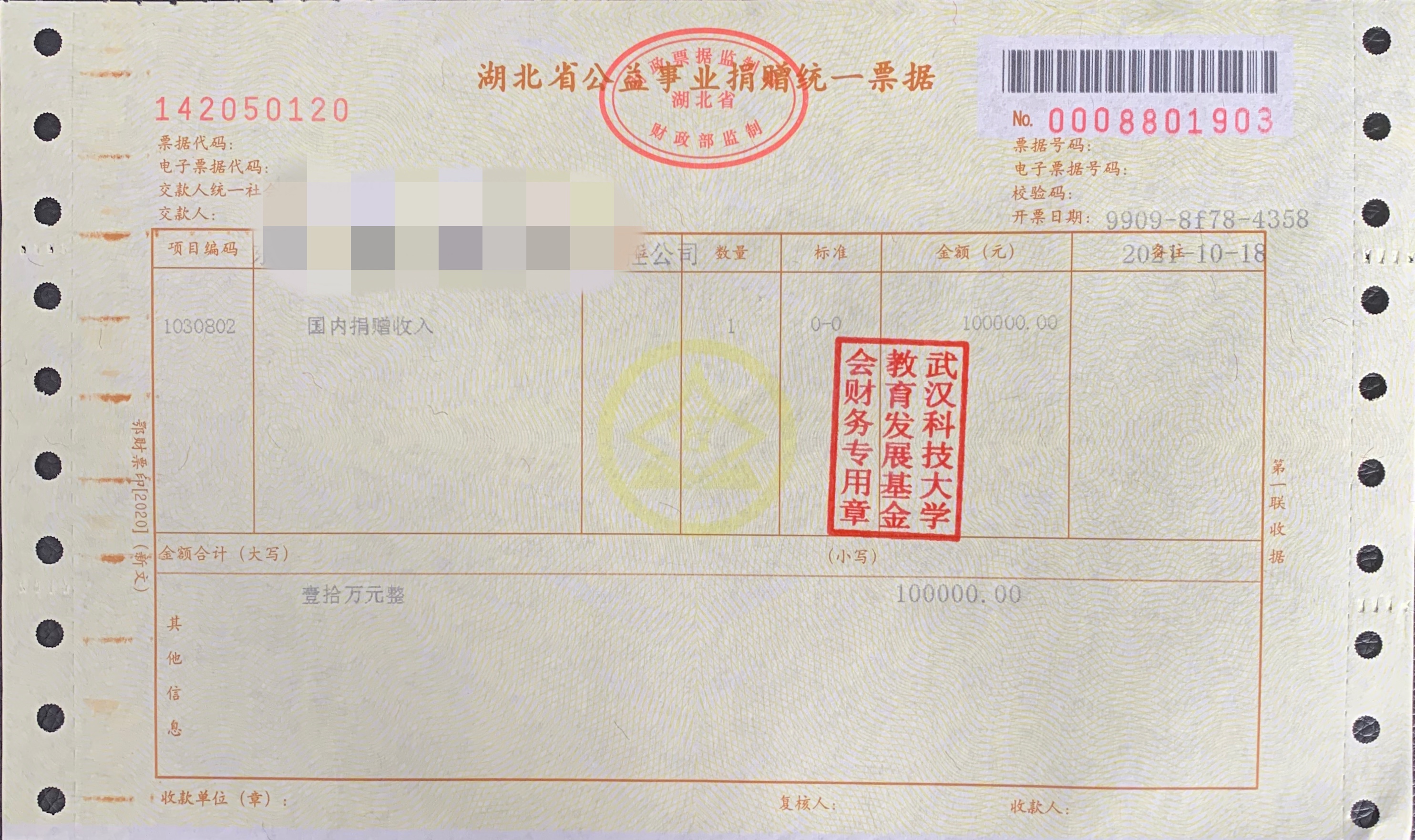

《湖北省公益事业捐赠统一票据》如下:

武汉科技大学教育发展基金会自成立至今,每年均获得公益性社会团体捐赠税前扣除资格,社会各界向我校教育发展基金会捐赠均可获得公益事业捐赠票据,均可享受企业或者个人公益性捐赠税前扣除的权益。

如何计算税前扣除

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;因此,扣除按年进行的,取决于捐赠额和年度利润总额。

如果当年的年度利润总额是1000万元,准予税前扣除的捐赠额最高则是120万元。

如果当年捐赠额低于120万元,则捐赠多少,扣除多少。

如果当年捐赠额高于120万元,则扣除120万元,多出的捐赠则结转到下一年再进行税前扣除。

当年需要缴纳的企业所得税=(应纳税所得额—扣除的捐赠额)×25%(目前企业所得税税率)

捐赠额超出当年准予税前扣除的最高额,如何结转

超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。也就是捐赠当年扣除后还可以最多再扣除三年。

假如某个企业的年利润为1000万元,2016年公益捐赠400万元,那么2016年可以扣除120万元,2017年还可以扣除120万元,2018年还可以扣除120万元,三年扣除360万,2019年他还可以申请40万,也就是说第四年也允许他扣除。

如果按照400万全扣除来计算,《企业所得税法》规定的企业所得税税率是25%,400万元乘以25%,可以少交100万元。

上一条:基金会项目管理主要流程及注意事项

下一条:捐赠协议书模版(三方)

【关闭】